SLIDE La finanziarizzazione immobiliare: Come governi e amministrazioni locali hanno costruito le nostre sventure, di Chiara Davoli (maggio 2026)

Di chi sono le case in affitto? A chi andranno i contributi regionali per l’emergenza? Si tende a credere che l'”Italia è un paese di piccoli proprietari”, una versione che però sembra molto lontana dalla realtà.

Come tutte le pagine di questo sito, queste informazioni sono in continuo aggiornamento. Se ti interessa contribuire o rettificare mettiti in contatto con noi.

RISORSE UTILI:

- Marco Peverini, 2020, “L’Italia è un paese di proprietari? Cosa sappiamo sulla proprietà immobiliare in Italia“, Lo stato delle città ottobre 2020 (scarica il PDF)

- Rete Diritti in Casa Parma, 2011, “Il blocco edilizio e la lotta per la casa”

- Stefano Portelli, 2021, “Toccare il fondo: le mani della finanza internazionale sulle nostre città“, Napoli Monitor 25/1/2021.

- Sul complesso immobiliare industriale in Europa, si veda il progetto ERC REFCOMM (Real Estate Fincial Complex) di Manuel Aalbers (2011) qui

- Sul “complejo urbanístico financiero inmobiliario en América Latina” si veda il numero 5 di marzo 2021, della rivista Scripta Nova qui, in particolare Mayra Mosciaro “O complexo imobiliário/financeiro no Brasil e na Itália: ferramentas para a produção financeirizada do espaço urbano” (PDF in portoghese)

La concentrazione della proprietà immobiliare in Italia

La mancanza di dati.

Come avviene in molti paesi, i dati sulla proprietà immobiliare in Italia sono molto opachi.

- Le statistiche (Istat, Agenzia Entrate…) sono aggregate in forme che ci permettono di capire tutto sulle caratteristiche dei proprietari e inquilini censiti, ma quasi nulla sulla concentrazione della ricchezza, cioè su quante case possiede ogni proprietario (si veda ad es. qui).

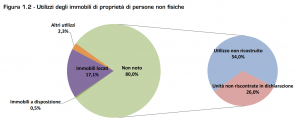

- Inoltre, mancano moltissimi dati fondamentali. In un documento del 2019 l’Agenzia delle Entrate dichiara che in Italia l’80% di immobili proprietà di persone non fisiche non è tracciabile, poiché le imprese che li possiedono non sono obbligate a compilare il quadro relativo ai fabbricati nella dichiarazione dei redditi. E’ un dato enorme: significa che in Italia ci sono 4,5 milioni di immobili di cui non è possibile conoscere l’utilizzo. Si tratta di immobili usati per investimento, quindi possiamo presumere che molti di questi saranno affittati (si veda qui, p.15). Senza questo dato, qualsiasi statistica sul mercato degli affitti in Italia è falsata.

Cosa sappiamo

Quanti sono gli inquilini in Italia? Le famiglie in affitto in Italia sono 4.500.000, il 18% del totale. Di queste, il 22% (1.000.000 di famiglie) vive in case di proprietà di enti pubblici (Istat 2012, 2013). Tra i paesi europei, solo in Spagna c’è una percentuale di affittuari minore che in Italia.

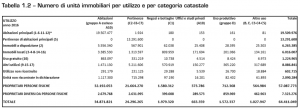

Quanti immobili sono in affitto? Su 64 milioni di unità immobiliari in Italia, 34 milioni sono abitazioni; di queste, 32 milioni (il 92%) sono proprietà di ‘persone fisiche’ e 2 milioni di ‘persone non fisiche’, cioè imprese, fondi, o enti pubblici o privati (11%). Sono affittati il 10% di tutti questi immobili, cioè 3.3 milioni. Escludendo le abitazioni vuote, l’80% degli alloggi residenziali occupati sono abitati dal/dalla proprietaria e il 20% affittati. Di questi, il 76% è a prezzo di mercato. La differenza tra il numero di abitazioni (di PF e PNF) e il numero di famiglie è di 9 milioni, cioè: il 25.7% del totale delle abitazioni residenziali non sono usate come residenza principale; se 3.3 milioni sono locate, 5.5 sono ‘a disposizione’ come seconde residenze, usi gratuiti etc. (MEF, p.17). Purtroppo non possiamo sapere quanti di questi immobili siano proprietà degli stessi soggetti (qui).

Sappiamo però che c’è proprietario e proprietario. I proprietari immobiliari in Italia sono 25.500.000. Di questi, 1.400.000 hanno un reddito superiore a 55.000 euro mensili, e tra di loro 780.000 superano anche i 75.000 euro (qui). Se al numero di immobili abitativi di persone fisiche sottraiamo il numero di proprietari, deduciamo che 7.000.000 di abitazioni appartengono a chi ha già almeno un altro immobile. Non solo: ma se la proprietà è diffusa (oltre il 70% possiede almeno un immobile residenziale) la distribuzione del valore immobiliare è concentrata e desiguale: il 59% del valore immobiliare è nelle mani del 20% di famiglie più abbienti (qui).

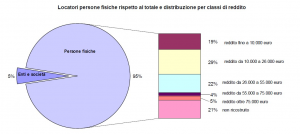

I locatori, poi, sono piuttosto ricchi. Il 95% dei locatori di immobili, cioè 4.300.000 di persone, sono persone fisiche. Del 20% di questi non sappiamo nulla. Il 40% ha tra i 51 e i 70 anni, con i più anziani che possiedono immobili di maggior pregio. Più del 60% dei locatori si concentra nelle fasce di reddito tra 10.000 e 55.000 euro, e naturalmente quanto più è alto il loro reddito, tanto più alti sono i canoni d’affitto richiesti ai loro inquilini (qui, p.113sgg.).

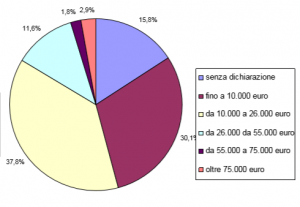

Gli affittuari, invece sono sensibilmente più poveri. Lo scarto di reddito medio tra i proprietari persone fisiche locatori di immobili e quello degli affittuari persone fisiche, è rilevante: nell’ordine del 40% (ibid.). L’affitto infatti è molto più diffuso tra chi ha i redditi più bassi. Se sul totale della popolazione chi è in affitto è solo il 18%, per le fasce di reddito più basse queste proporzioni sono molto diverse. Del 20% di popolazione più povera (il primo quintile), vive in affitto il 39%. Nel quintile successivo, il 23% è in affitto e il 77% è in proprietà (qui). Questo significa che quasi la metà delle famiglie povere italiane vive in affitto: sono 850.000 famiglie (qui). Al Sud, in particolare, il 22% di esse è in povertà assoluta. Vivere in affitto è una scelta obbligata per le famiglie più povere, visto che l’edilizia sociale è sempre più marginale. Il forte calo degli affitti sperimentato negli ultimi 40 anni (nel 1970 c’erano 2.500.000 abitazioni in affitto in più: il 40%) ha significato soprattutto che in affitto sono rimasti i più poveri (qui, p.210)

Sul totale di ricchezza, le abitazioni destinate a investimento sembrano poche. L’11% di tutto il patrimonio immobiliare sono case di proprietà di famiglie che le usano come investimento, il 6% è proprietà di società non finanziarie, le amministrazioni pubbliche ne detengono meno del 2%, e solo l’1% è proprietà di fondi immobiliari. Solo il 5% dei locatori sono persone non fisiche, cioè imprese e società: sono 230.000. Il 65% di esse sono piccole imprese con meno di 5 dipendenti, ma detengono solo il 37% dei contratti.

Ma le grandi imprese, che sono l’1% di questo totale (2.300 soggetti), percepiscono circa il 28% degli affitti totali di questo sottoinsieme. I fondi immobiliari controllano solo l’1% del patrimonio residenziale. Eppure il loro mercato sta crescendo molto rapidamente; nel 2018 il patrimonio dei fondi è cresciuto del 13.8%, e nel 2019 ha toccato la soglia degli 80 miliardi. Così l’Italia è diventata il terzo paese d’Europa sul fronte dei fondi immobiliari. Per adesso, solo il 10% del loro fatturato (8 miliardi!) proviene dal mercato degli affitti, ma i fondi “guardano al residenziale” sempre di più.

I grandi patrimoni immobiliari privati. Solo osservando i bilanci delle imprese possiamo iniziare a quantificare il patrimonio immobiliare privato e quanto di questo è residenziale di investimento. 11 milioni di metri quadri di immobili, per un valore di quasi 23 miliardi di euro si concentrano nelle mani di assicurazioni (2,5 milioni di mq: solo Generali e UnipolSai superano il milione ognuno), banche (3 milioni), enti previdenziali (2,1 milioni), fondi pensioni di origine bancaria (mezzo milione) e società di investimento immobiliare (2,9 milioni). Ma di questi immobili, meno di un quarto sono immobili residenziali: gli enti previdenziali possiedono oltre mezzo milione di metri quadri di abitazioni (Enasarco ad esempio ha 160.000 mq, Enpam e Enpaf 90.000 ognuno, la Cassa del Notariato 52.000), anche se in progressiva dismissione. Molti di questi immobili vengono offerti in acquisto prioritario ai loro inquilini, altri ceduti a fondi d’investimento, i quali aumentano progressivamente la loro quota di abitazioni. I fondi però non sono tenuti a dichiarare i bilanci, quindi si possono dedurre in cosa investono solo da quello che decidono di pubblicare.

Una lista dei fondi immobiliari italiani, in ordine di ammontare gestito: Idea Fimit (8 miliardi e 500 milioni di euro), Investire (6.890 milioni), Generali Real Estate (5.418), BNP Paribas REIM (4.886), Prelios (3.807), Fabrica immobiliare (3.220), Sorgente (2.336), Castello (1.848), Serenissima (1.644), CDP Investimenti (1.411), Torre (1.280), Finaziaria Internazionale Invest (1.157), AXA REIM (1.113), UnipolSAI Investimenti (949), Amundi Real Estate Italia (843), Polis Fondi (795), Investitori (611), Mediolanum Gestione Fondi (312), Ersel Asset Management (83), Duemme (67) (qui).

Un ruolo fondamentale nel mercato immobiliare italiano è giocato dallo Stato Vaticano. La Chiesa infatti gestisce il più grande patrimonio immobiliare al mondo: un milione di immobili per un valore di 2.000 miliardi. L’opacità delle sue finanze tuttavia non permette che calcoli approssimativi. Secondo il Gruppo Re il 20% degli immobili italiani farebbe riferimento alla Santa Sede, e a Roma, dove ogni anno si registrano tra gli 8 e i 10.000 testamenti a favore del clero, questa percentuale potrebbe toccare addirittura un quarto dei beni immobili. Gli enti che amministrano gran parte di questo patrimonio sono Propaganda Fide e l’APSA, che possiede 5.000 appartamenti in affitto. Se gran parte degli immobili locati sono di lusso e a canoni agevolati o gratuiti per il clero, una quota consistente è destinato agli investimenti anche sul residenziale (si veda qui, qui, qui).

Città

Perché concentrarci sulle città? Perché l’affitto è molto più comune in città: se vivono in affitto il 20% delle famiglie italiane, nelle aree metropolitane sono in affitto il 27.7% (qui)

MILANO. Gli immobili residenziali locati sono 178.000, di cui 80% proprietà di “piccoli proprietari” e ERP, e il 20% grandi proprietari (si veda sotto la definizione legislativa di “grande” e “piccolo”). In percentuale quindi i grandi proprietari possiedono meno alloggi; ciò non toglie che, analizzando i dati catastali, si scopre che 40 proprietari possiedono 17.858 alloggi in affitto: il 10%. Si tratta per lo più di PNF, e sono distribuite così: 7,243 alloggi sono di cooperative, 4.818 sono di banche e fondi (soprattutto Reale Mutua, Unipol-Sai), 2.199 di fondazioni o enti privati, 2.155 di società immobiliari (soprattutto Reale Compagnia Italiana e Immobiliare San Carlo, che ha ‘ereditato’ 1.800 immobili della CGI ai Grigioni. Poi 740 immobili sono di enti previdenziali (Enpas, Inail, Inpdap, Cariplo, Unicredit) e 703 di enti pubblici non ERP (Demanio e ASL). Calcoli di Luca Gaeta nell’articolo “I grandi proprietari milanesi di edilizia residenziale“.

ROMA. Sui circa 200.000 alloggi locati, circa la metà sono alloggi pubblici, comunali o regionali. I restanti sono locati da privati; un 30% circa è di proprietà di enti come Inpdap, Inail, Enasarco (che spesso gestiscono questi immobili attraverso fondi o altre società). Non più di un altro 20%, cioè circa 30.000-40.000 alloggi, sono proprietà di “piccoli proprietari” privati. La restante metà, cioè 40.000-50.000 alloggi, è di grandi proprietari: sono i cosiddetti “palazzinari”, le grandi fortune immobiliari di Caltagirone, Pulcini, Armellini, che possiedono interi quartieri in affitto. Solo Armellini a Roma ha 8.000 immobili in affitto. Questi dati approssimativi sono confermati dalla ricerca commissionata nel 2011 dal Comune al Cresme, che attesta che il 47% degli inquilini affitta casa da una persona non fisica (PNF).

Quanti contributi di emergenza andranno ai grandi proprietari?

- Definiamo “grande proprietario”. Il Decreto interministeriale 30 dicembre 2002 attuativo della 431/98 definisce “grande proprietario” solo chi possiede più di cento alloggi. Cento! Evidentemente, a noi preoccupa anche che i contributi di emergenza vadano ai “piccoli proprietari” che possiedono, diciamo, più di tre o quattro case.

- I contributi per l’affitto sono erogati agli inquilini in difficoltà. Questi pagheranno i loro proprietari, indipendentemente dalle necessità di ognuno di questi ultimi. Significa che una quantità sostanziale di fondi di emergenza andrà ai grandi proprietari. Come calcolarlo?

- Un tentativo: il Comune di Milano ha stanziato 2.456.000 euro. Se tutti gli inquilini richiedessero il contributo, per assurdo, poco meno di 250.000 euro andrebbero a questi 40 proprietari. Il calcolo è difficile perché non sappiamo quanta percentuale di famiglie bisognose sono in affitto da grandi proprietari e quanti da “piccoli” o medi proprietari. E non lo sappiamo perché i dati non sono mai raccolti per rispondere a questo tipo di domande.

- A Roma solo nei primi giorni sono arrivate 30.000 richieste per il contributo affitti. Per Roma la regione Lazio ha stanziato circa 12 milioni di euro, il 55% dell’intero contributo regionale (aumenterà, ma per il momento non sono arrivati neanche questi soldi). Immaginiamo che il contributo sia dato a tutti, e che sia distribuito com’è distribuita la proprietà degli appartamenti in affitto. Solo 3.000 di questi contributi interesseranno i “piccoli proprietari”. A quanto ammonta questa somma? La metà delle 30.000 domande interessano le case popolari, ma gli affitti ERP sono molto bassi (circa 1/10 del prezzo di mercato: si veda qui). Quindi poco più di un milione di euro di contributi tornerà allo stato (Comune e Ater, cioè Regione) per coprire i canoni delle case popolari. I restanti undici milioni saranno distribuiti sugli affitti privati, di cui come sappiamo solo il 20% è costituito da piccoli proprietari (vedi sopra). Ai piccoli proprietari quindi andranno circa 2 milioni e duecento mila euro: 733 euro a testa per tutta l’emergenza! Tutto il resto, cioè quasi nove milioni di euro, andranno ai grandi proprietari e agli enti (Enasarco, Inpdap…) che speculano sulla casa: oltre il 70% del totale. Se invece gli inquilini che non possono pagare scioperassero tutti, e il contributo andasse solo ai piccoli proprietari (il 10% delle 30.000 domande, cioè 3.000), sulle domande attualmente presentate il contributo medio disponibile per ogni piccolo proprietario sarebbe di 4.000 euro. Considerando che il numero di domande previste salirà ancora, l’esclusione della grande rendita diventa ancora più necessaria.

Fonti

- Agenzia delle entrate – Lo stock immobiliare in Italia, analisi degli utilizzi, 2019 (PDF)

- Agenzia delle entrate – Osservatorio della proprietà immobiliare, Statistiche catastali 2018 (PDF)

- Agenzia delle entrate – Distribuzione della proprietà immobiliare in Italia, flussi e redditi da locazione, 2015 (PDF)

- Banca d’Italia – I bilanci delle famiglie italiane 2014 (link)

- Banca d’Italia – Tassazione delle abitazioni e mercato degli affitti 2013 (link)

- Istat – Audizione sul mercato immobiliare 2018 (PDF)

- Istat – Esame delle proposte di legge in materia di imposta municipale sugli immobili (PDF)

- Istat – Censimento delle abitazioni 2012-2013 (PDF)

- Banca d’Italia – Tassazione delle proprietà e mercato degli affitti (PDF)(link)

- MEF – Gli immobili in Italia, 2019 (link)

- MEF – Gli immobili in Italia, 2012 (link)

- Rapporto Nomisma – FEDERCASA sul disagio abitativo (PDF)

- Rapporto Cresme 2011